|

|

|

|

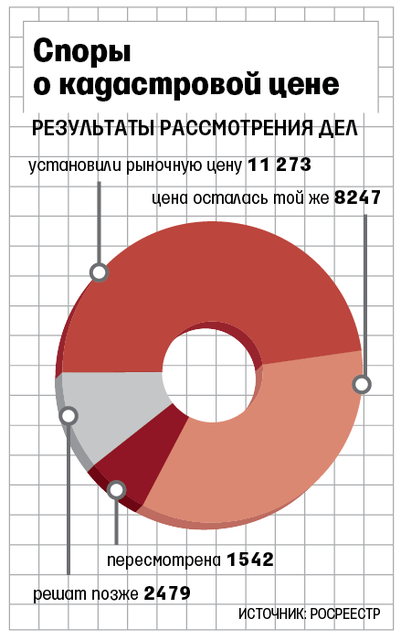

За девять месяцев этого года было подано 29 тысяч заявлений об оспаривании кадастровой стоимости почти 60 тысяч объектов (в основном земли). Это в полтора раза больше, чем год назад, отметил Росреестр. Почти треть жалоб — от граждан. Общая стоимость этой недвижимости была снижена на 28% — с 2,1 трлн до 1,5 трлн руб., пишет газета «Ведомости».

Есть серьезные ошибки, к примеру, владелице половины однокомнатной квартиры в Москве насчитали 8,5 млн руб. налога на имущество — с площади всего дома, поведал глава СРО оценщиков «Экспертный совет» Алексей Каминский.