|

|

|

|

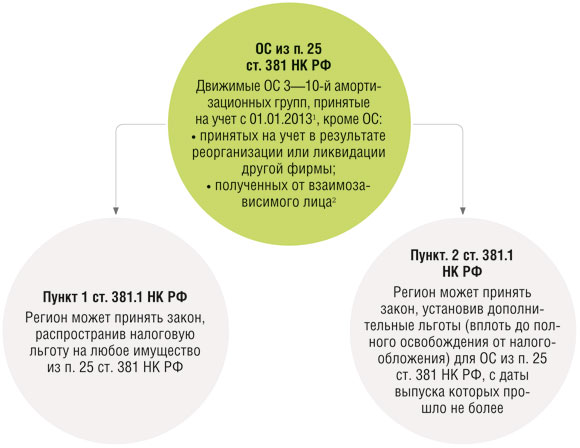

С 01.01.2018 льгота для движимых ОС стала региональной. Также в НК появилась норма о праве регионов вводить дополнительную льготу для движимых ОС не старше 3 лет. Читатели спрашивают: если регион установил льготу для всех движимых ОС, можно ли не начислять налог на имущество по тем, которые старше 3 лет?

16.05.2018До 01.01.2018 действовала федеральная льгота для движимых ОС из п. 25 ст. 381 НК РФ. С 2018 г. льгота стала региональной и действует, только если власти субъекта приняли закон об этом.

Попутно в НК появилась норма, которая дала регионам возможность вводить дополнительную льготу для ОС из п. 25 ст. 381 НК РФ, с даты выпуска которых прошло не более 3 лет.

Как рассматривать нормы, закрепленные в п. 1 и в п. 2 ст. 381.1 НК РФ?

Трактовка 1. Это две самостоятельные нормы. И регион вправе:

Трактовка 2. Это единая норма, которая не разрешает региональным властям освободить от налогообложения движимое имущество из п. 25 ст. 381.1 НК РФ, если оно выпущено более 3 лет назад.

За разъяснениями мы обратились к специалисту ФНС.

Льготы для движимого имущества старше 3 лет

|

ХРИТИНИНА Ольга Витальевна Начальник отдела налогообложения имущества юридических лиц Управления налогообложения имущества ФНС России |

— В п. 2 ст. 381.1 НК РФ закреплена возможность установления дополнительных льгот по налогу в отношении имущества, указанного в п. 25 ст. 381 НК РФ, с даты выпуска которого прошло не более 3 лет. Эта преференция может существовать как самостоятельная дополнительная налоговая льгота, устанавливаемая в регионе.

Если же в субъекте РФ в целом действие льготы по п. 25 ст. 381 НК РФ продлено, как, например, в 2018 г. в Москве, то имущество льготируется в соответствии с условиями, закрепленными в п. 25 ст. 381 НК РФ: ОС должны быть поставлены на учет не ранее 01.01.2013 и при этом получены не от взаимозависимых лиц и не в результате реорганизации или ликвидации. Такая общая льгота действует, даже если с даты выпуска ОС прошло более 3 лет, например оно поставлено на учет в 2014 г.

Как видим, если в законе субъекта нет оговорок о возрасте льготируемого движимого имущества, то льгота распространяется на любые ОС из п. 25 ст. 381 НК РФ. Норма, закрепленная в п. 2 ст. 381.1 НК РФ, этому не мешает.

* * *

Если в вашем регионе льготируется только имущество, с даты выпуска которого прошло не более 3 лет, то для определения возраста ОС надо учитывать день, месяц и год его изготовления.

На практике встречаются и достаточно экзотические движимые ОС. Но большинство плательщиков с ними не сталкивается и без проблем определяет дату выпуска ОС

Определять дату выпуска ОС надо на основании технической документации (техпаспорта и инструкции по эксплуатации) и таблички изготовителя.

В случае когда точная дата не ясна и регионом льготируются только ОС не старше 3 лет, Минфин предложил делать так:

Начиная с месяца, следующего за тем, в котором истекли 3 года с даты выпуска ОС, его остаточную стоимость надо учитывать при расчете среднегодовой стоимости имущества.

К примеру, дата выпуска ОС — 05.05.2015. Тогда 3 года с даты выпуска истекают 05.05.2018. Следовательно, среднегодовую стоимость такого ОС в целях налога на имущество надо определять по состоянию на 1-е число каждого месяца начиная с 01.06.2018.